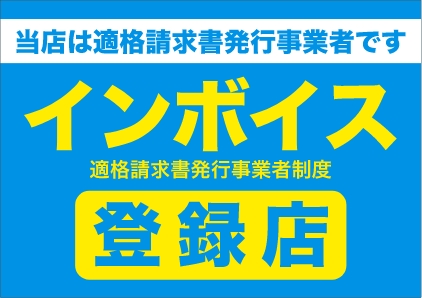

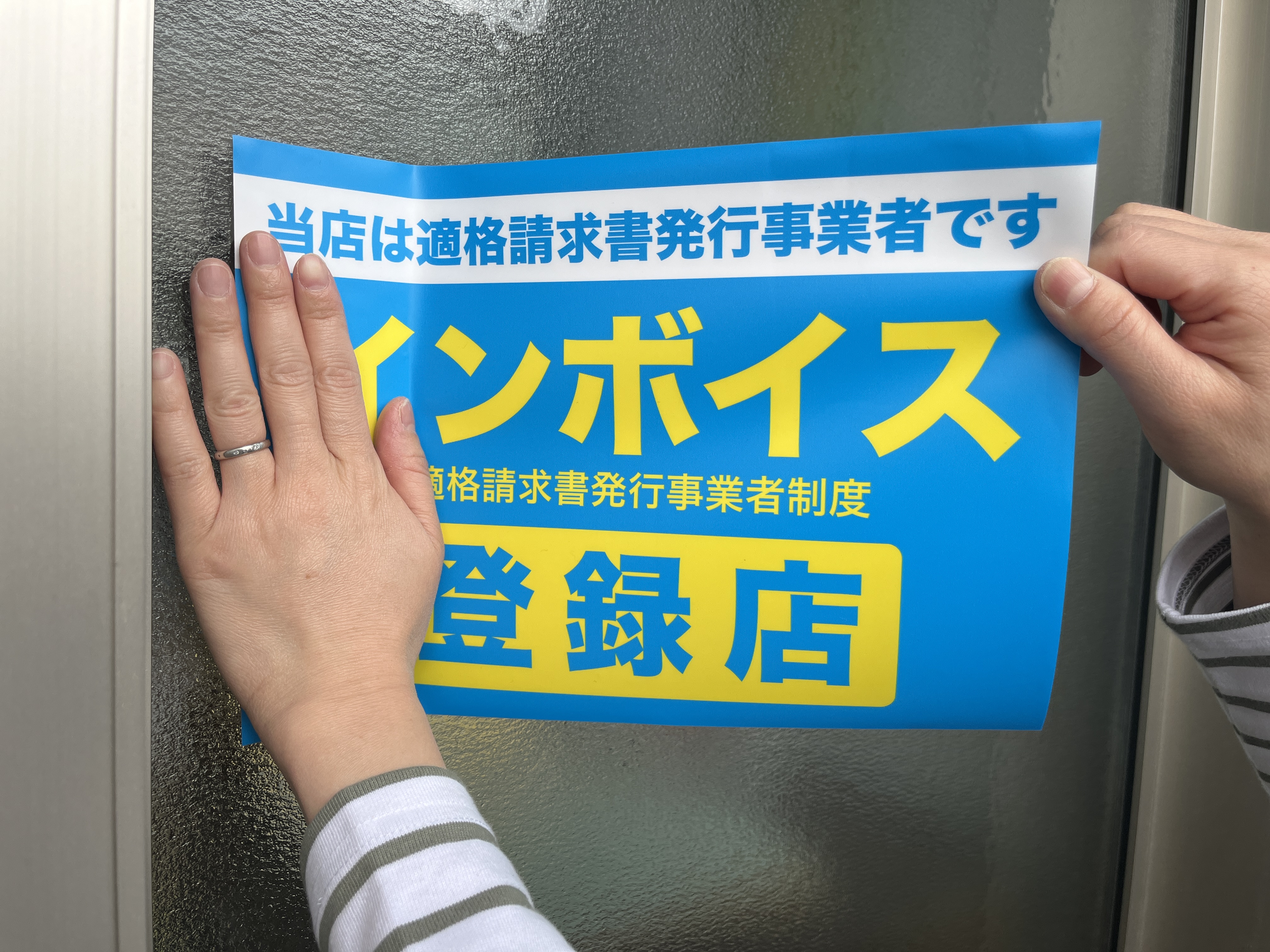

インボイス制度対応済みであることを番号とともに、

広く取引先様・お客様に知らせましょう

前述の通り、2023年10月からインボイス制度が始まります。

それに先駆けて『適格請求書発行事業者』であることを今から周囲へ告知しておくことが重要です。

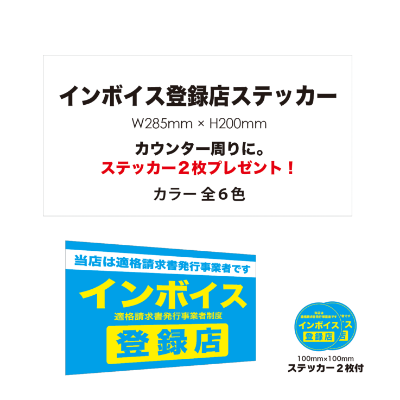

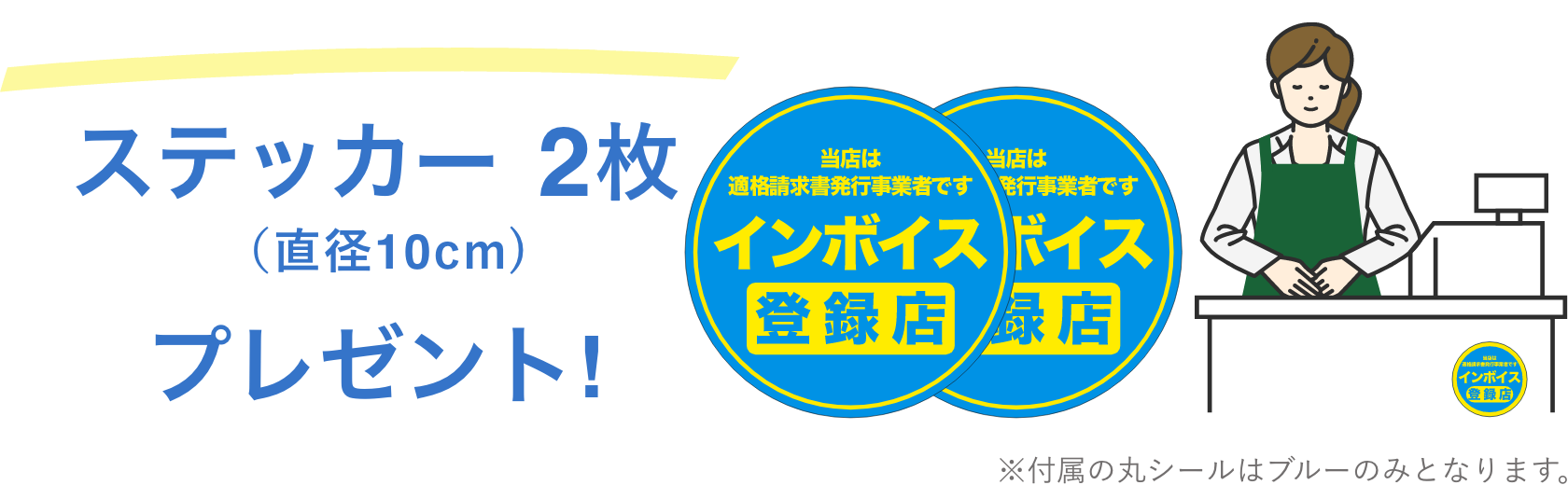

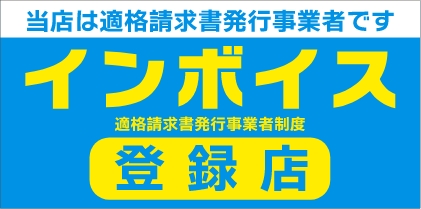

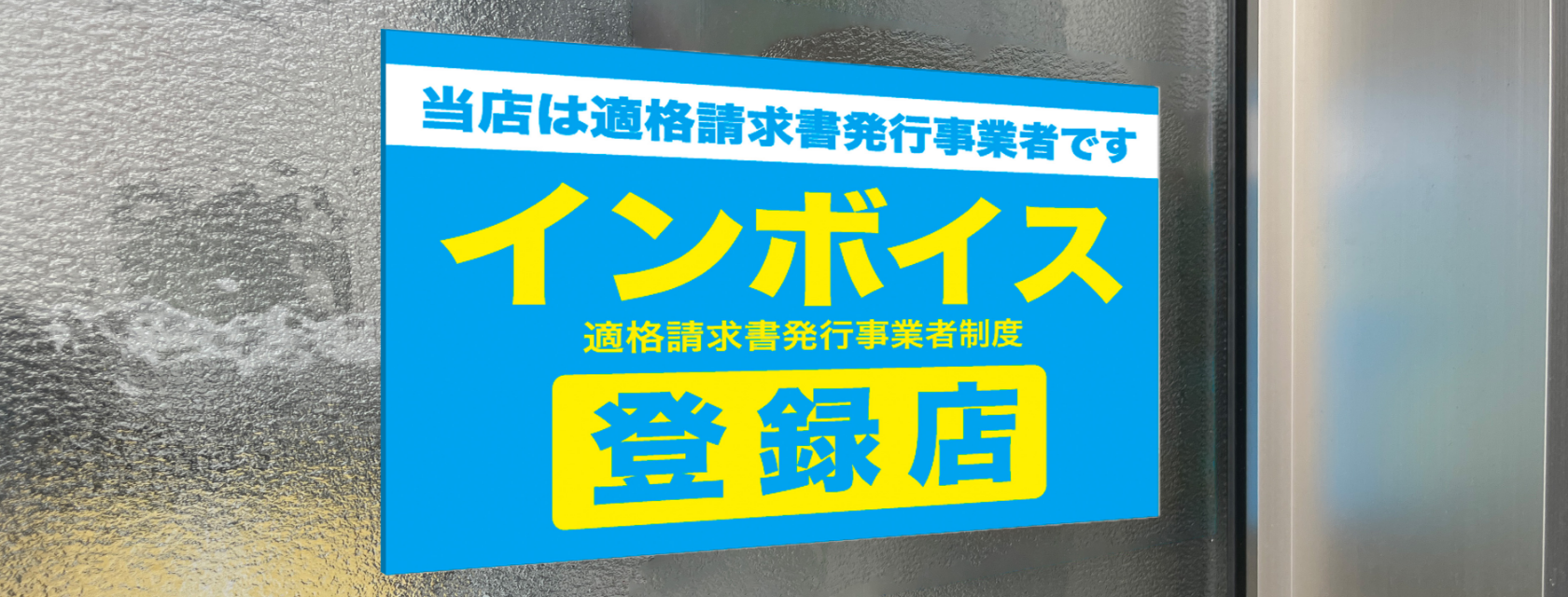

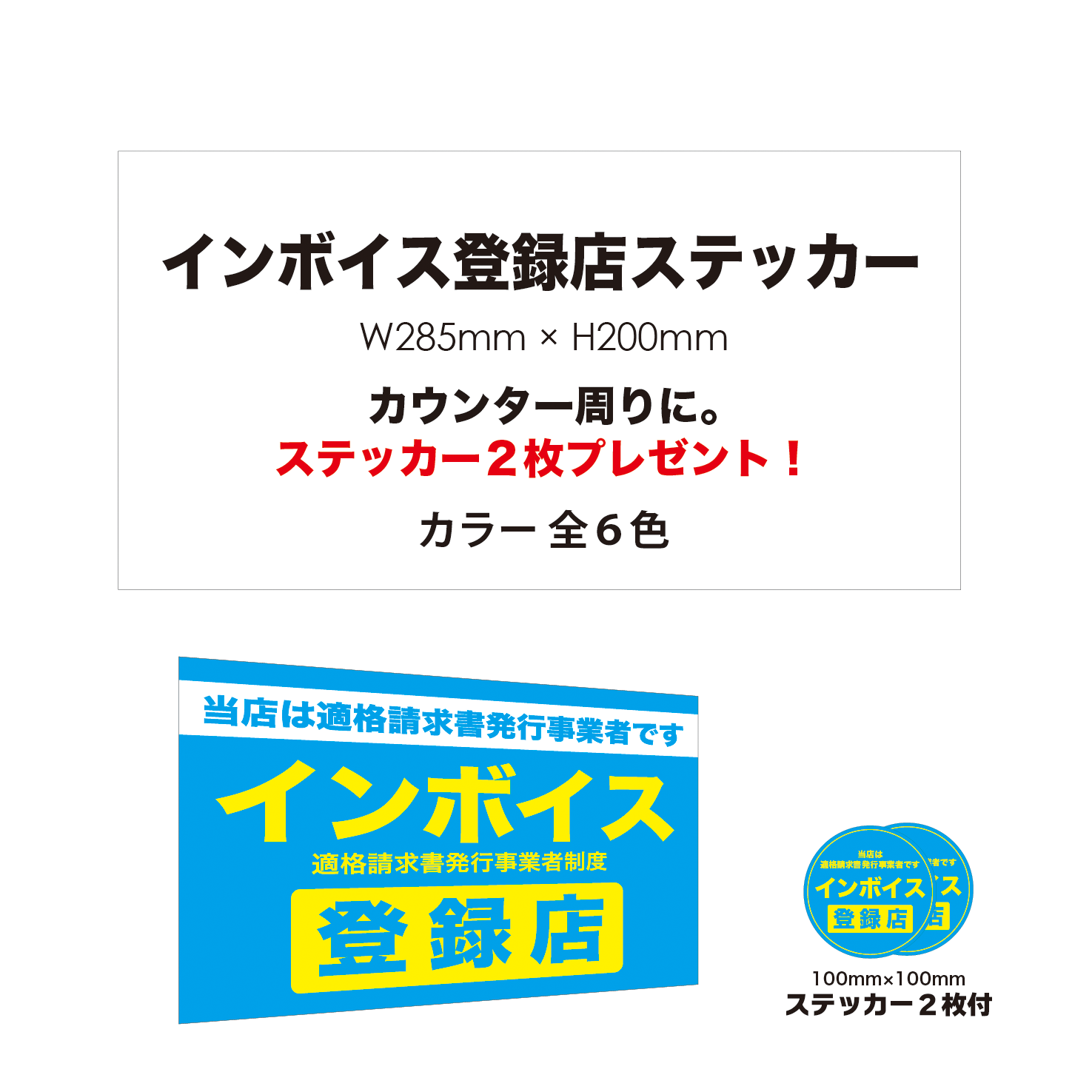

インボイス登録店表記ステッカー

サイズW285xH200mm

3,480 円

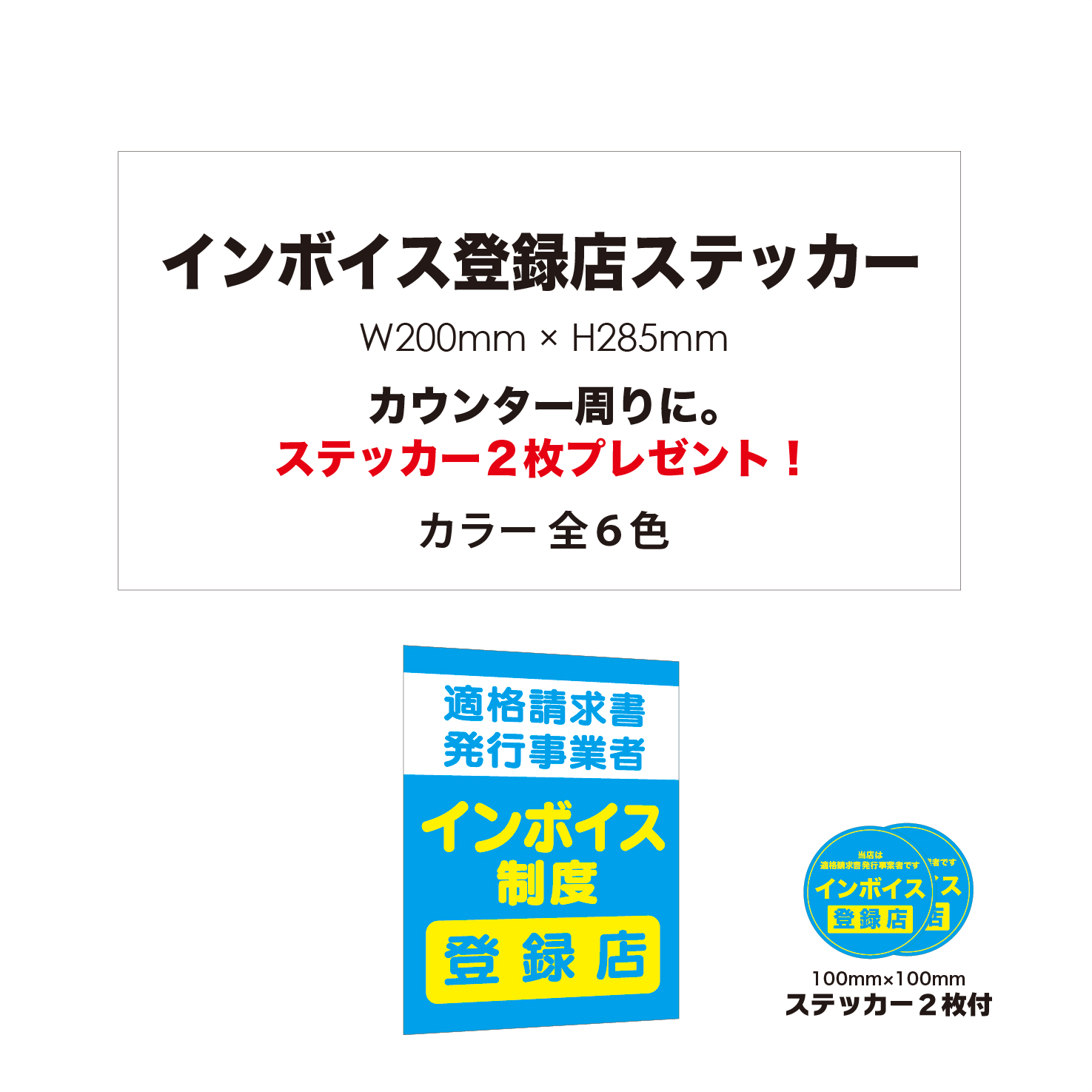

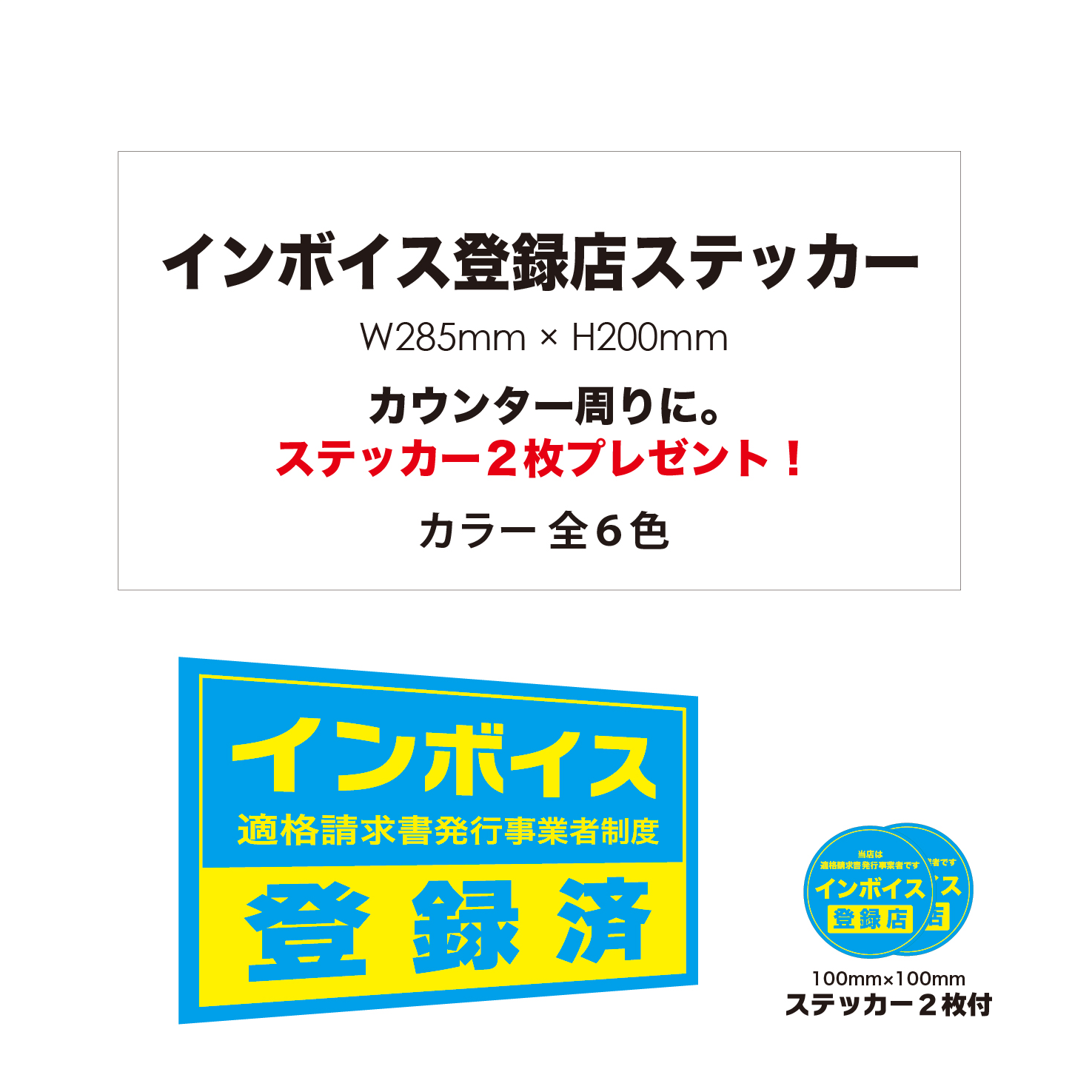

インボイス登録店表記ステッカー

サイズW200xH285mm

3,480 円

※付属の丸シールはブルーのみとなります。

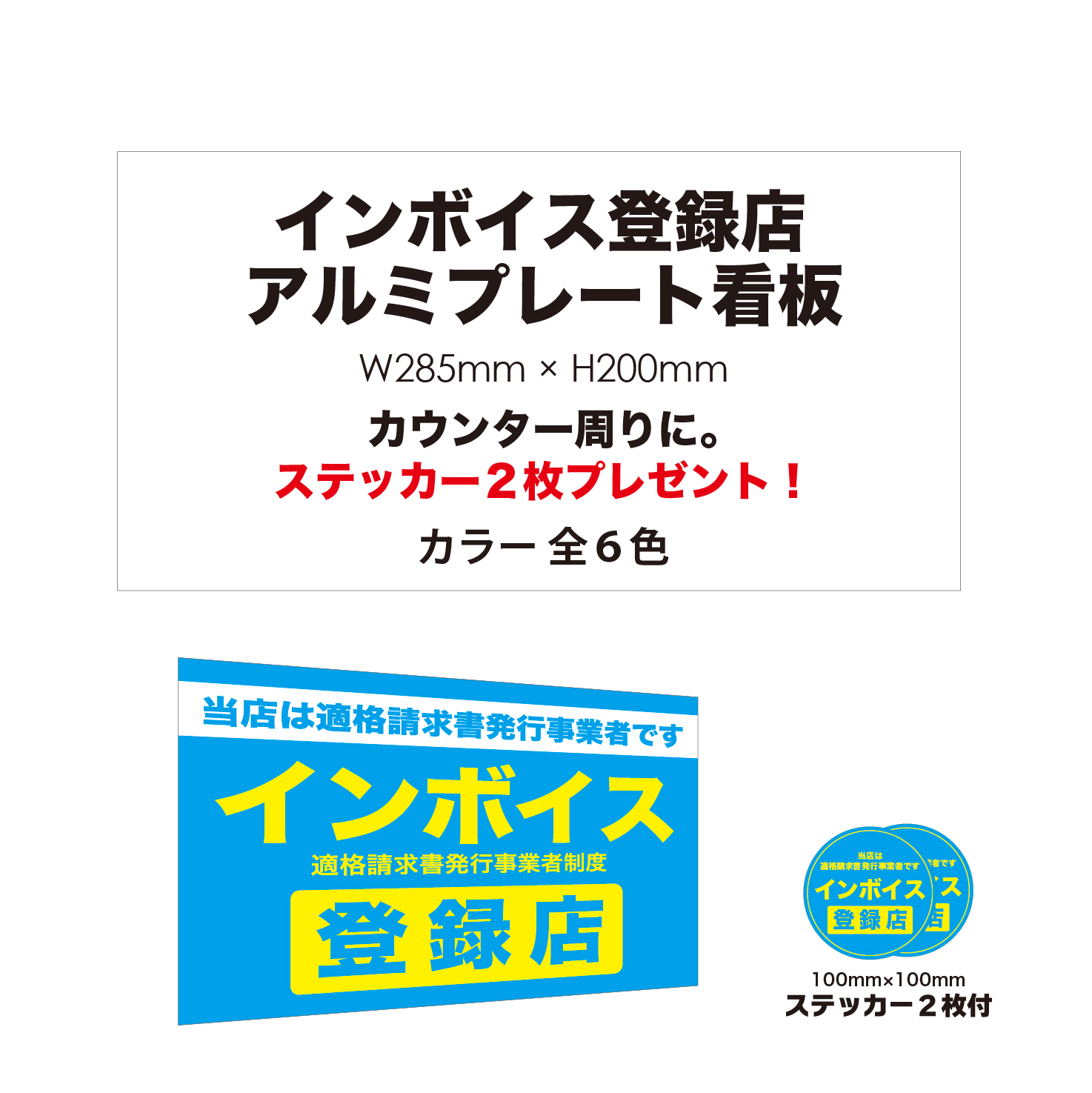

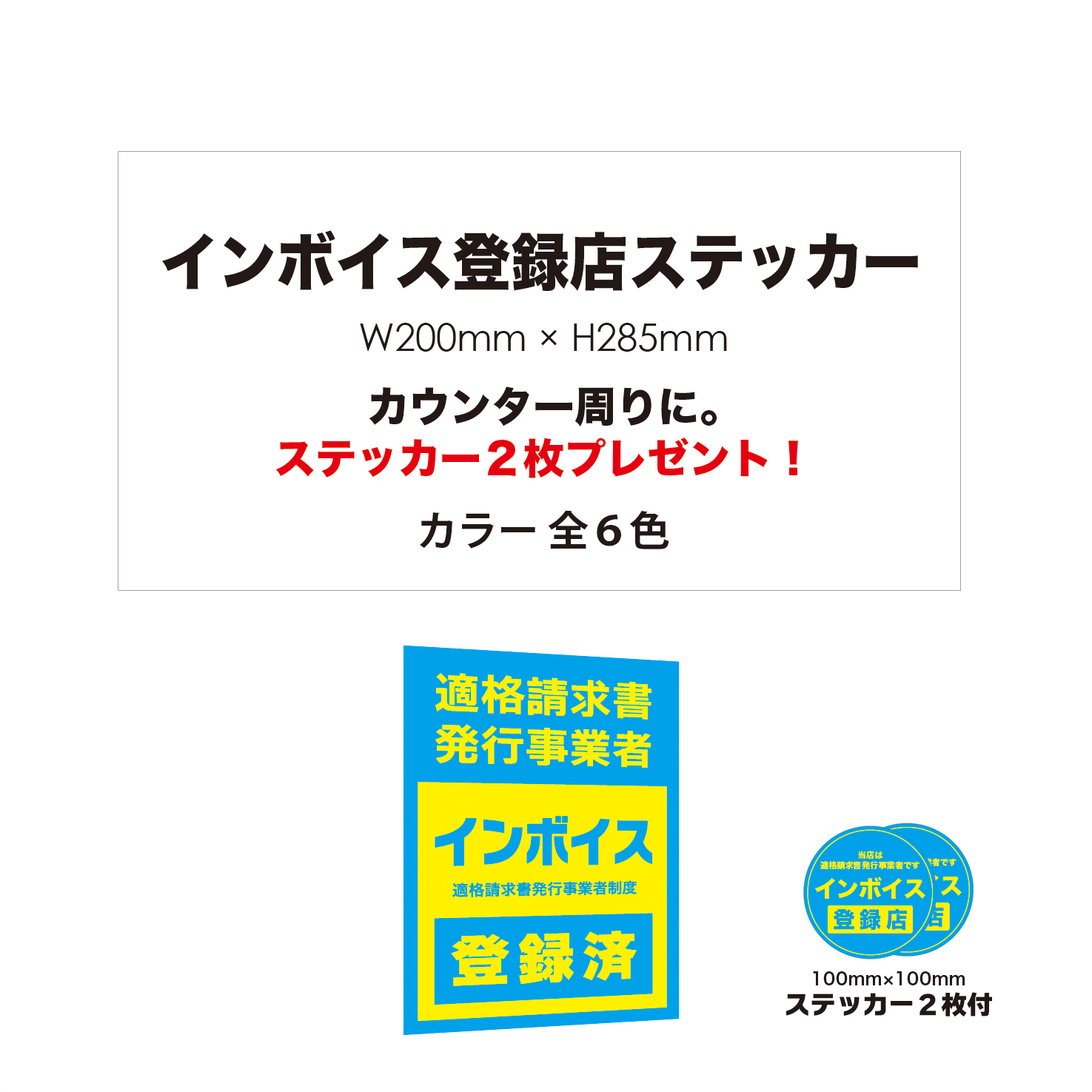

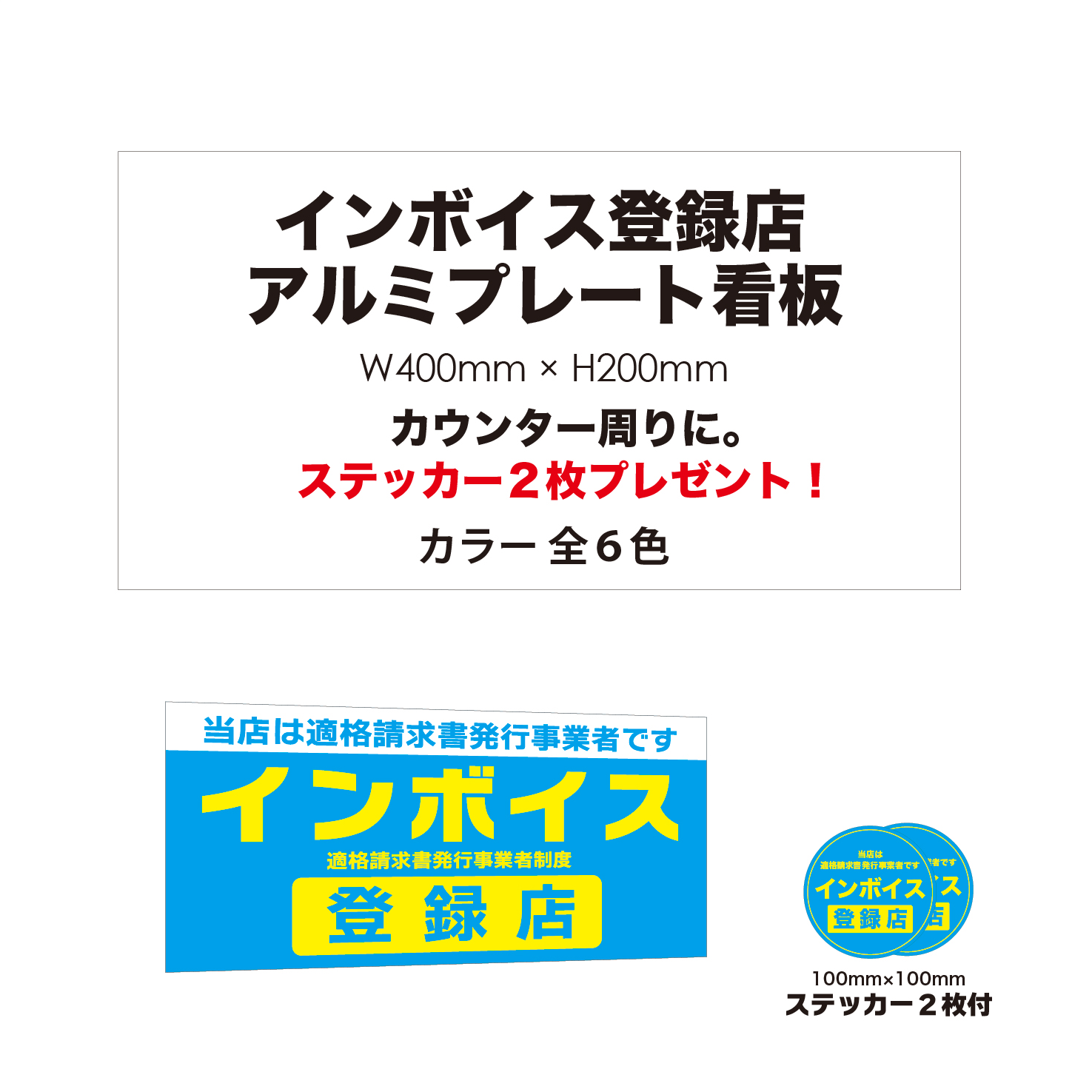

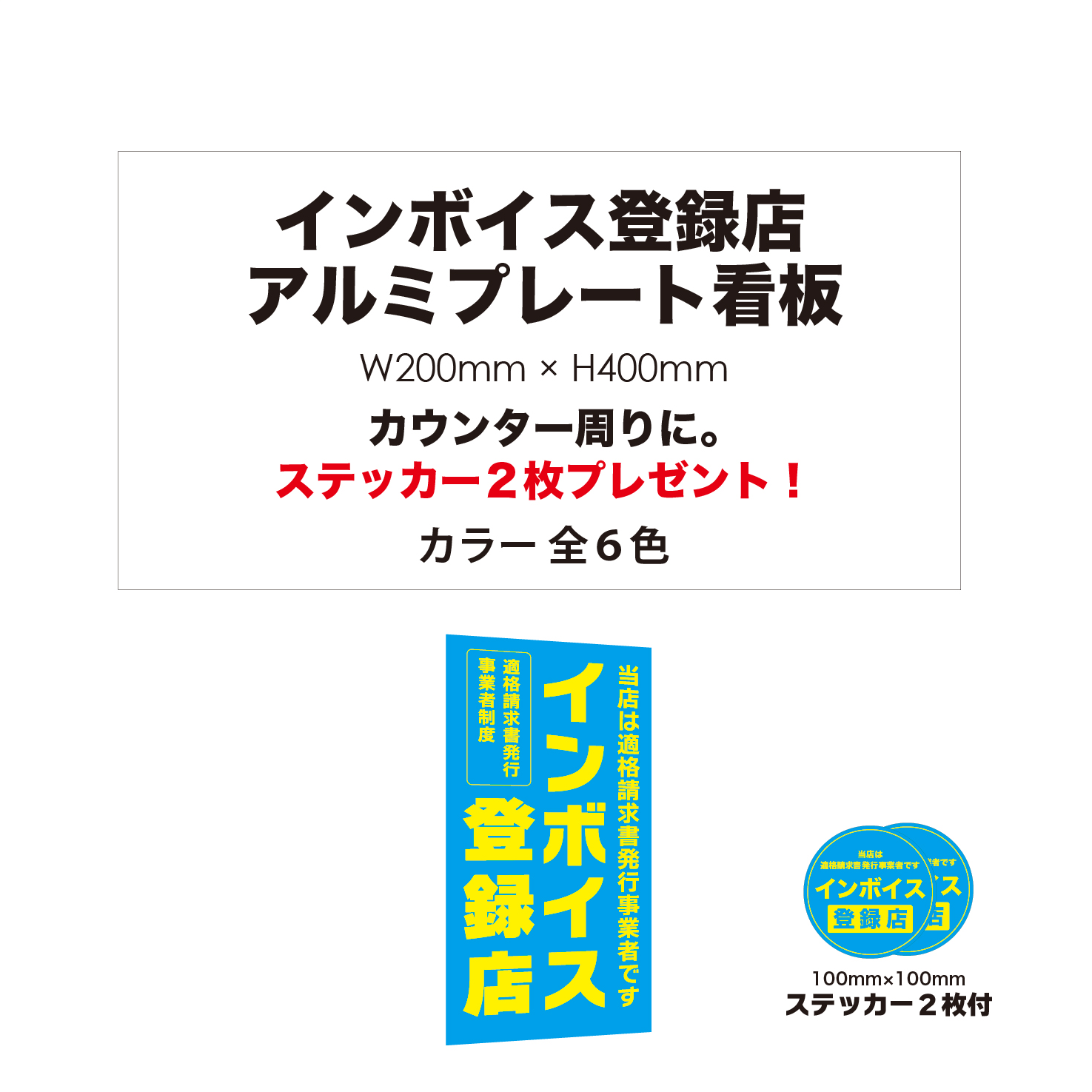

インボイス登録店アルミプレート看板

サイズW285xH200mm

4,400 円

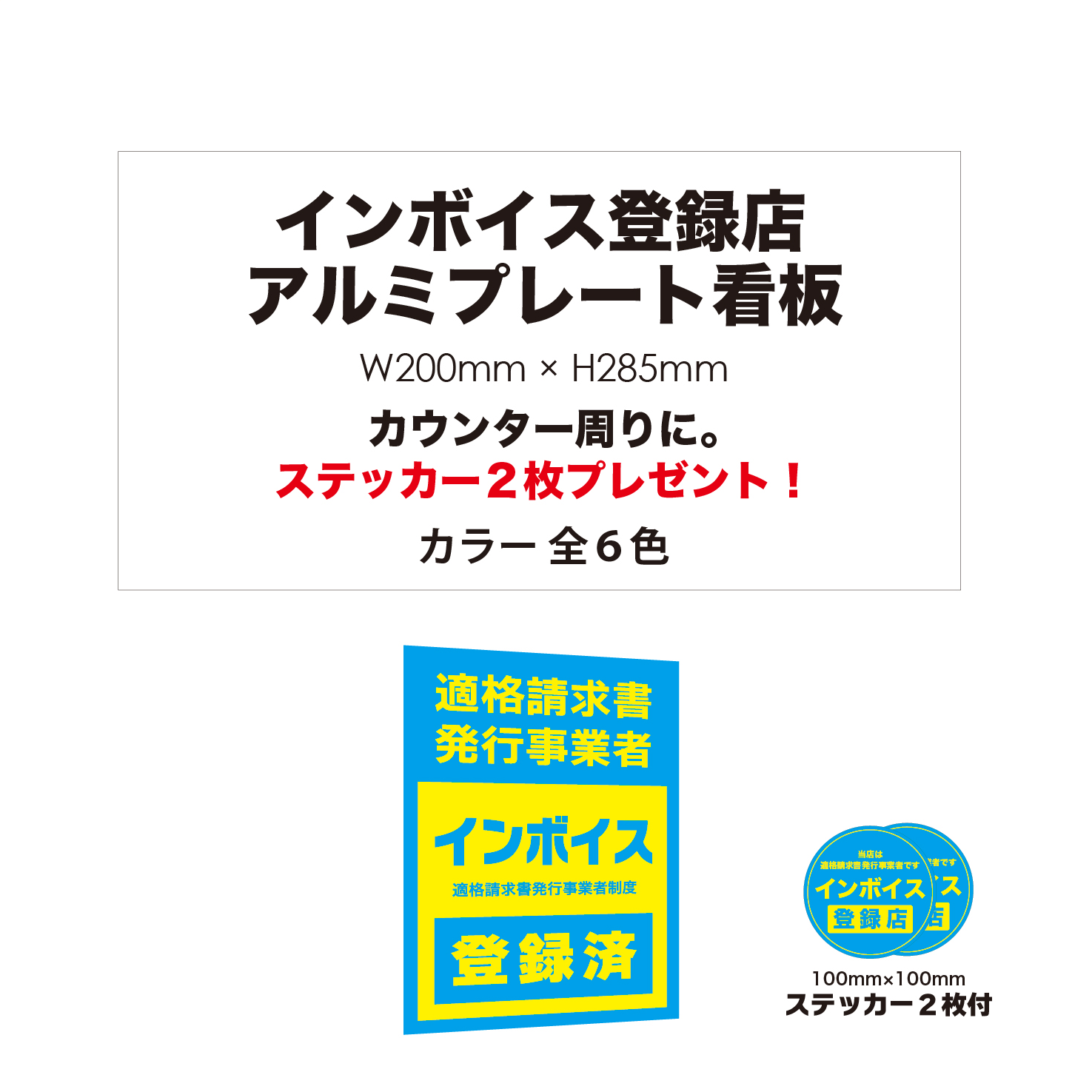

インボイス登録店アルミプレート看板

サイズW200xH285mm

4,400 円

※付属の丸シールはブルーのみとなります。

まずはインボイス制度についておさらい!

2023年10月1日から開始されるインボイス制度とは、

複数税率の導入後、消費税の仕入税額控除の金額を正しく計算するために導入される新しい制度です。

定められた事項を記載したインボイス(適格請求書)の発行や保存により、控除の適用が可能です。

普及前の今だからこそ、登録店であることを告知して取引先やお客様からの信頼を得ましょう!

まずはインボイス制度についておさらい!

2023年10月1日から開始されるインボイス制度とは、

複数税率の導入後、消費税の仕入税額控除の金額を正しく計算するために導入される新しい制度です。

定められた事項を記載したインボイス(適格請求書)の発行や保存により、控除の適用が可能です。

普及前の今だからこそ、登録店であることを告知して取引先やお客様からの信頼を得ましょう!

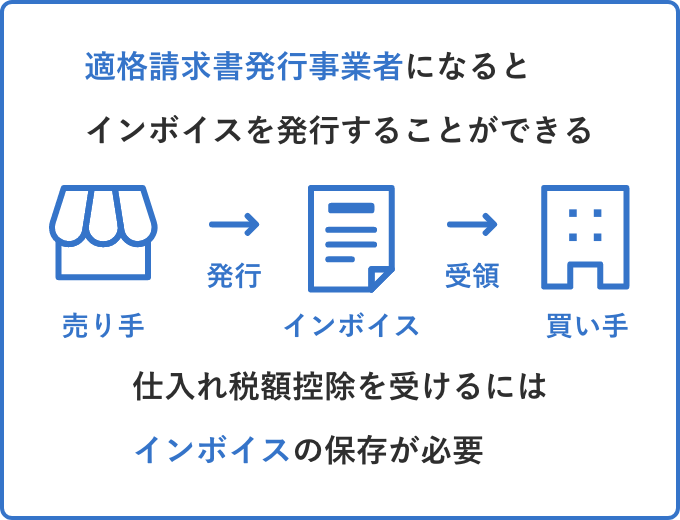

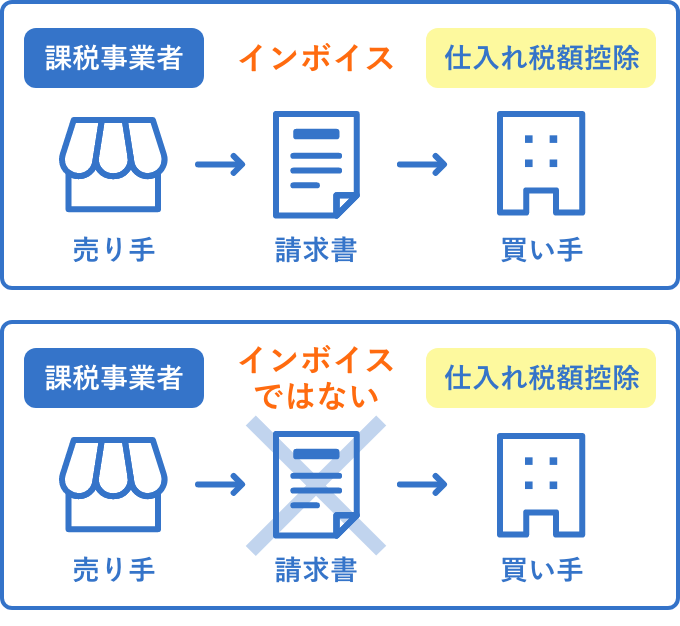

2023年10月1日から導入されるインボイス制度により、請求書等の記載事項が区分記載請求書等保存方式から適格請求書等保存方式に変更になります。

また、インボイス制度導入後は、売手側に2つの義務が課せられます。①インボイスを交付する義務②交付したインボイスの写しを保存する義務が課されます。

買手側は、原則としてインボイスまたは簡易インボイスの保存が仕入税額控除の要件となります。

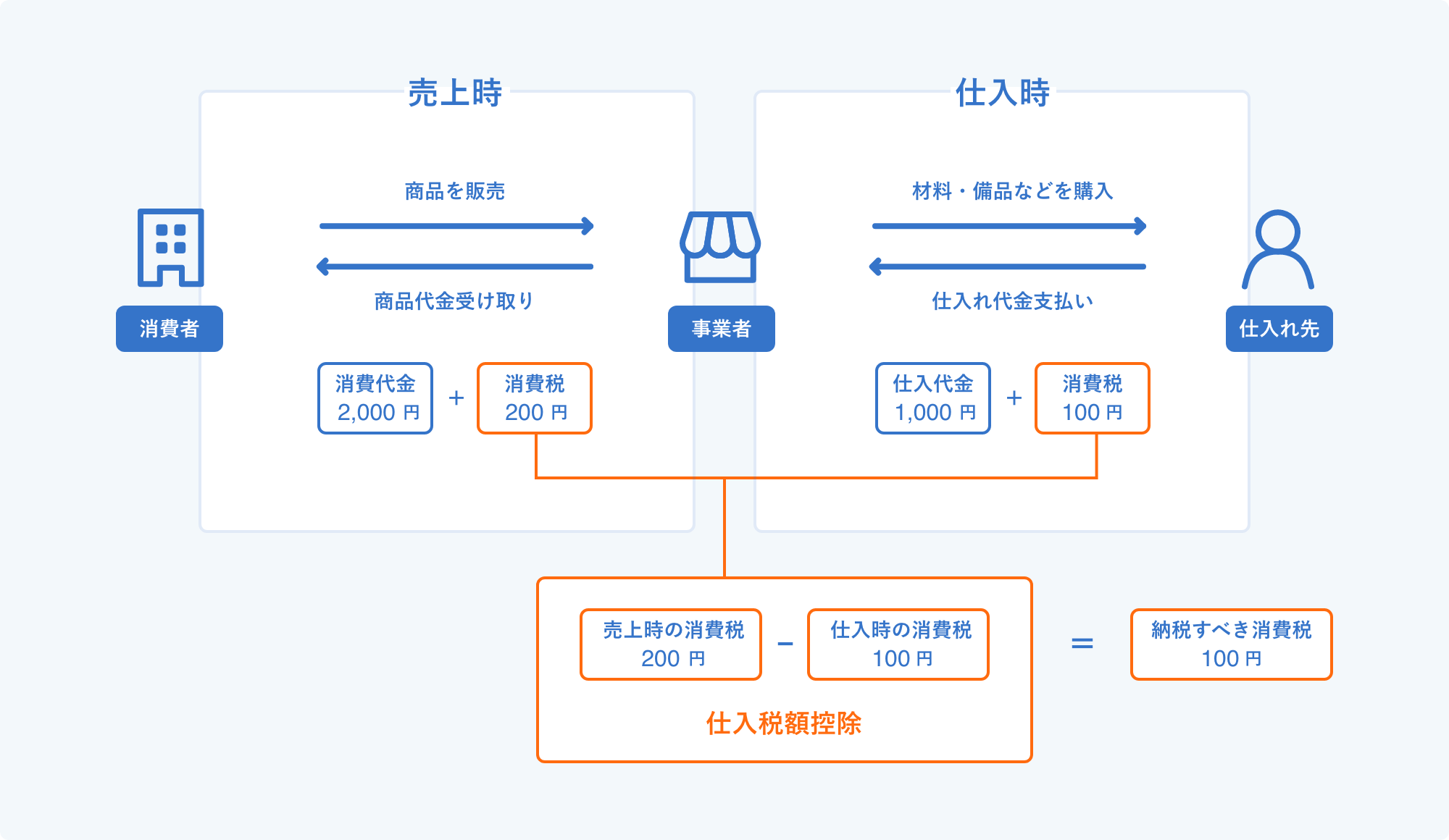

インボイス制度を理解するためには、仕入税額控除について理解しておくべきです。

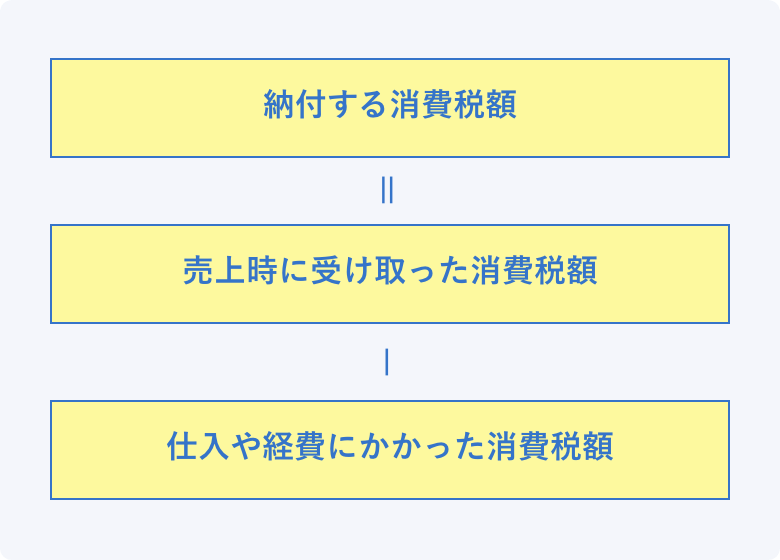

自社の売上時の消費税額(売上税額)から、自社が仕入れ時等に掛かった際の消費税額を差し引いたものの差分が、消費税の納付税額となります。この仕組みを「仕入税額控除」といいます。

上図の例では、顧客に3,000円の商品を販売した際、消費税10%である300円が上乗せされるため、3,300円が販売額となります。事業者はこの消費税10%分を税務署に納めます。

しかし、事業主は3,000円の商品を顧客に売るために、仕入先から商品を1,000円の代金+消費税100円で購入しています。

ここまでで、仕入先へ支払った消費税100円、顧客から受け取った消費税300円、と一つの商品に対し2回消費税が発生しており、このまま事業者が300円の消費税を納付すると二重課税となります。

そのため、同じ商品から重複して徴税しないようにするのが、仕入税額控除です。事業者が最終的に納付する消費税は、以下の計算式で算出します。

インボイス制度導入後は、適格請求書が発行された取引のみ、仕入税額控除の対象となります。

仕入税額控除が認められないと、仕入れや経費にかかった消費税額を差し引くことができないため、事業者は売上時に受け取った消費税額をそのまま支払わなければなりません。

まだ導入前ですが、いち企業の代表者や営業マンからすると、インボイス制度を取得していない場合は、仕入税額控除が認められないため、必然的にインボイスを取得している企業との取引がどうしても大きくなっていきます。淘汰されていってしまうのです。

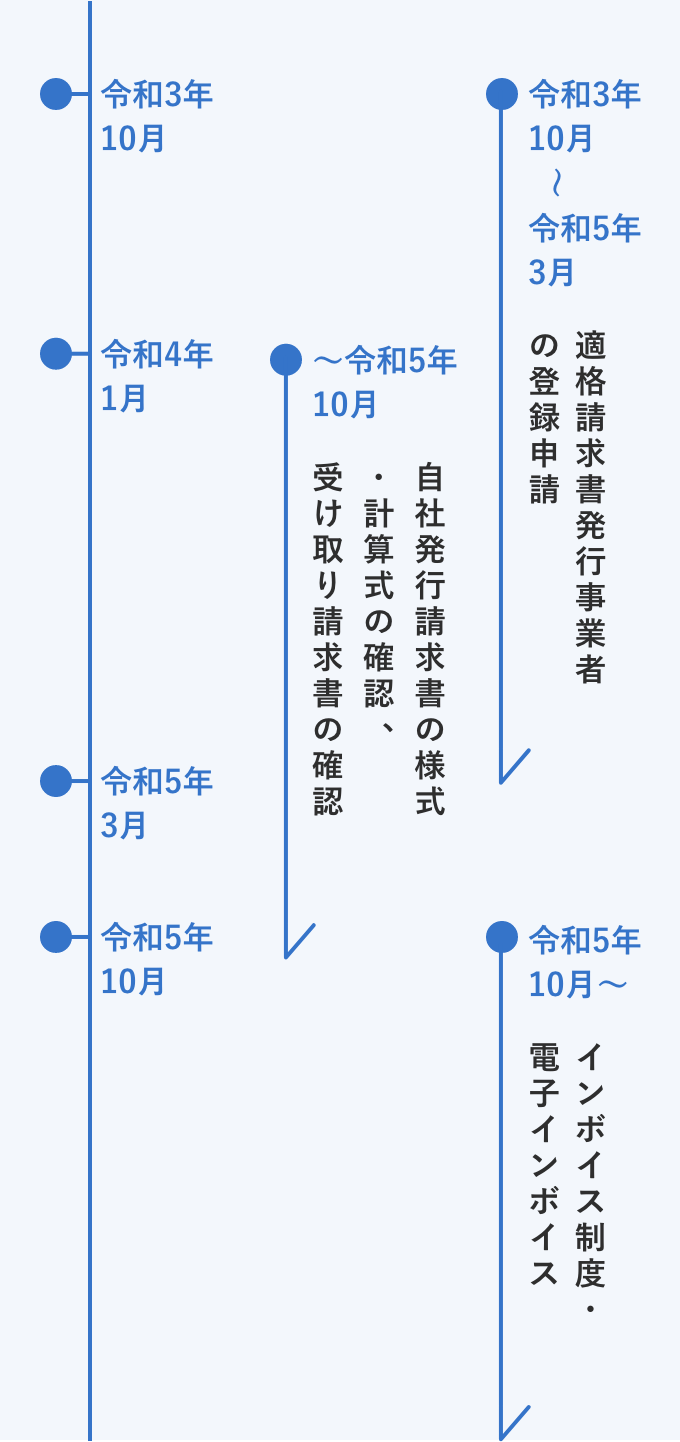

インボイス制度は、2023年10月1日から開始します。

これに先駆け、2021年10月から、「適格請求書発行事業者の登録申請(下記を参照)」が開始されています。

まだ制度開始まで時間があるように思えるかもしれません。

インボイス対応での検討事項は多岐にわたり、場合によってはシステムの切り替えが必要ことを想定すると、余裕を持った制度対応が必要です。

インボイスの交付は、税務署長から登録を受けた「インボイス発行事業者」(適格請求書発行事業者)に限られ、消費税を納める義務のある事業者(=課税事業者)が登録を受けることができます。

また、売手は、買手(課税事業者に限る)の求めに応じてインボイスを交付し、その写しを保存しておく必要があります。一方、買手は交付されたインボイスを保存することで、仕入税額控除を受けることができます。

※ 免税事業者も登録申請書を提出することができますが、登録を受けると、課税事業者として消費税の申告が必要となります。

登録を受けるかどうかは任意であり、事業者の判断に任されています。

その課税期間の基準期間※における課税売上高が1,000万円超の事業者は課税事業者になり、消費税の申告及び納付を行う必要があります。

基準期間※における課税売上高が1,000万円以下の事業者は免税事業者になり、消費税の申告及び納付を行う必要はありません。

なお、基準期間における課税売上高が1,000万円以下であっても、課税事業者になる場合があります。

詳細は国税庁のホームページに掲載されている「納税義務の免除」等をご確認ください。

※基準期間:個人事業者は前々年、法人は原則前々事業年度。

『適格請求書発行事業者』であることを今から周囲へ告知しておきましょう!

※付属の丸シールはブルーのみとなります。

今までの取引先との継続的な取引や、これからのお客様に選んでもらうため、売手(インボイスを交付する側)としての準備

前述の通り、インボイス制度を取得しないと、大きなデメリットが考えられます。

インボイス(適格請求書)を発行するためには、所轄の税務署に登録申請書を提出し、

「適格請求書発行事業者」となる必要があります。

適格請求書発行事業者となりインボイス(適格請求書)を発行するまでの手順を追ってみましょう。

登録申請書は

「免税事業者か?課税事業者か?」

「法人か?個人事業者か?」によって

記載する箇所や内容が異なるので

注意しましょう

※登録番号は国税庁のホームページで公表されます。

登録申請は2021年年10月1日から受付が開始されています。

2023年10月1日から登録事業者となって「適格請求書」を発行する場合、

2023年3月31日までに登録申請書の提出が必要なので、注意して申請してください。

登録番号が発行されたら、取引先へ通知します。

STEP 1

書面の場合

「適格請求書発行事業者の登録申請書」を国税庁のサイトからダウンロードして、必要事項を記載します。

なお、申請書の記載例についても、同サイトに掲載されています。

e-Taxの場合

国税庁のサイトから「e-Taxソフト」のほか、パソコンを使って申請する「e-Taxソフト(WEB版)、 スマートフォンやタブレットなどから申請する「e-Taxソフト(SP版)」が利用できます。画面に表示 された質問に答えていくと、簡単に登録申請ができます。事前に次の2つを用意しておきましょう。

※利用者識別番号は、電子申告をするために必要な16桁の個人(法人)の識別番号です。

「e-Taxソフト」のほか、「e-Taxソフト(WEB版)」「e-Taxソフト(SP版)」でも取得できます。

なお、この番号は法人番号とは異なります。

STEP 2

郵送により登録申請書を提出する場合は、登録申請書に必要事項を記載し、管轄地域の各国税局(所)の

インボイス登録センター宛に送付してください。また、e-Taxで申請する場合は、画面の案内に従い登録手続を進めてください。

なお、登録申請に手数料等はかかりません。

インボイス登録センターの

送付先はこちら

STEP 3

税務署による審査を経て登録された場合は、登録番号などの通知と公表が行われます。 ※ 登録申請書をe-Taxを使って提出して、

電子での通知を希望した場合は、登録番号などが記載された登録通知データがe-Taxの「通知書等一覧」に格納されます。

その他の場合は、登録番号などが記載された登録通知書が送付されます。

登録通知書は原則として再発行されませんので、大切に保管してください。

また、インボイス発行事業者の情報は、

「国税庁適格請求書発行事業者公表サイト」において公表されます。

継続的に取引を行う取引先には、必要に応じて次のことなどを連絡することが考えられます。

買手側も、インボイス制度を取得しているかどうか、国税庁のホームページで確認したり、直接取引先に確認する必要があります。

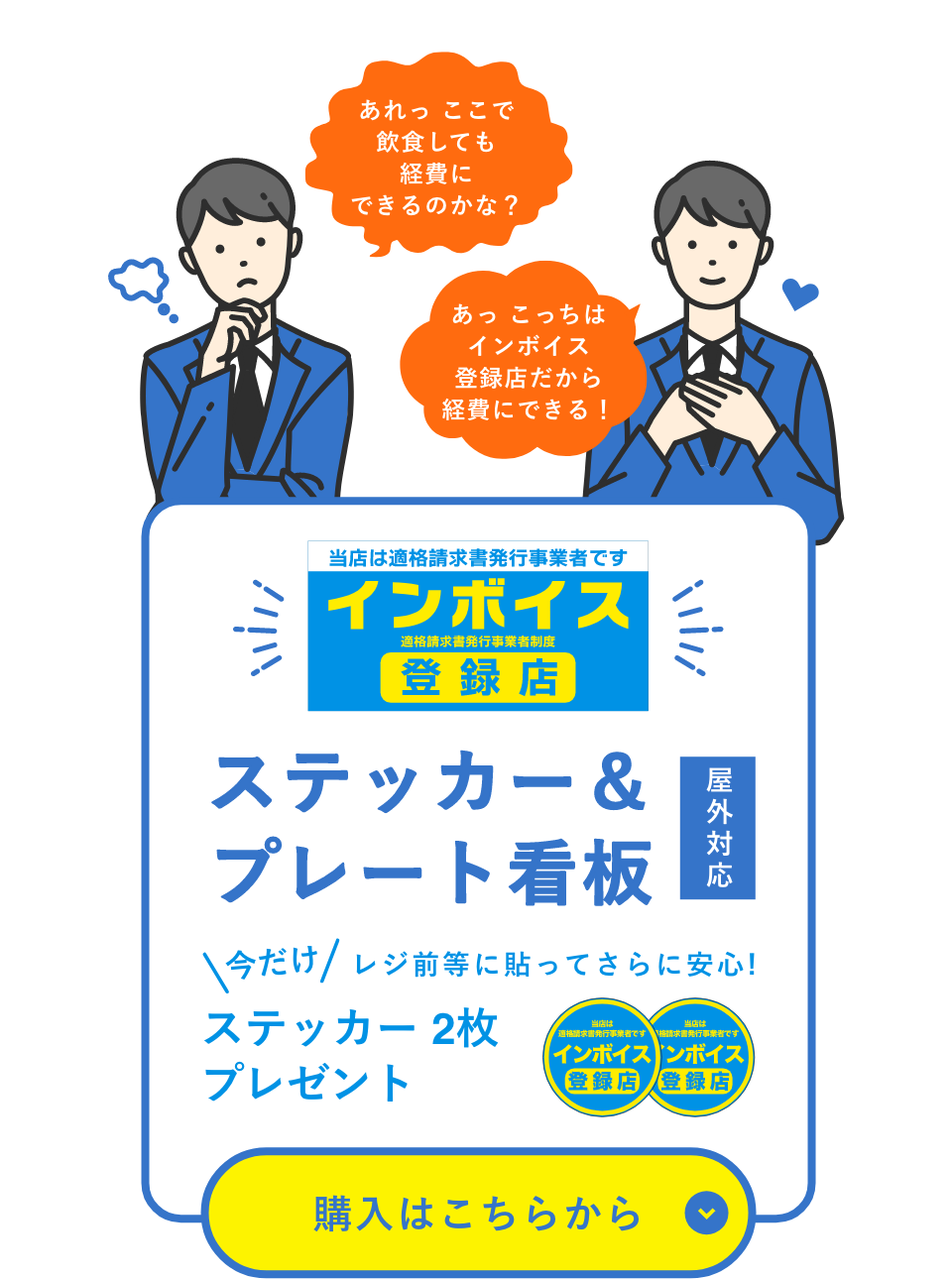

もちろん、その時、店先や店舗の店頭に「インボイス制度登録店です」というステッカーがあれば、選択の手間もなくなり、とても便利で選びやすいですよね。

『適格請求書発行事業者』であることを今から周囲へ告知しておきましょう!

※付属の丸シールはブルーのみとなります。

インボイス制度が制定された背景としては大きく二つあります。

一つ目は複数税率の問題です。日本は2019年10月1日から8%と10%の複数税率を新たに採用しました。税率が1つであれば全ての品目の税率が同じになるため、 平等でシンプルな経理処理が可能です。しかし、2つの税率が存在していると、どの品目がどちらの税率であるのかがわかりづらく、経理処理が複雑化します。 そのためインボイス制度は、適用税率や税率ごとの消費税額を請求書に記載することを義務付けることによって、取引における正確な消費税額を把握するという目的があります。

二つ目は免税事業者の益税問題です。前々年(個人)又は前々事業年度(法人)の課税売上高が1,000万円以下の事業者は、消費税の納税義務がありません。そのため、 免税事業者は課税売上に含まれる消費税がそのまま利益(=益税)になってしまいます。インボイス制度開始により、免税事業者から行なった仕入については、仕入税額控 除が適用できなくなります。すなわち、今まで免税事業者の「益税」となっていた金額は、取引先が肩代わりして納税することとなります。このことから免税事業者との取引 が敬遠されることは明らかであるため、免税事業者の課税転換が進むと考えられます。

前述の通り、2023年10月からインボイス制度が始まります。

それに先駆けて『適格請求書発行事業者』であることを今から周囲へ告知しておくことが重要です。

店頭に掲示してお客様も安心

看板通販屋限定

インボイス制度登録店

ステッカー屋外対応

1枚

3,480円〜

選ばれるポイント

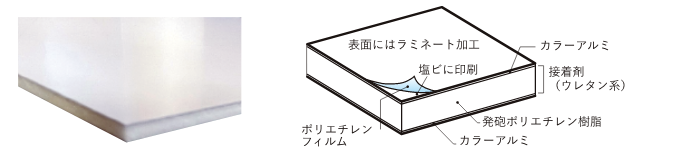

材質は塩ビ、糊はエアフリー再剥離糊で、表面保護のためUVカットラミネート加工

材質は塩ビ、糊はエアフリー再剥離糊で、表面保護のためUVカットラミネート加工

貼り込みも楽々端から端まで押さえて貼っていきましょう

貼り込みも楽々端から端まで押さえて貼っていきましょう

剥がしてもほとんど糊が残りません

剥がしてもほとんど糊が残りません

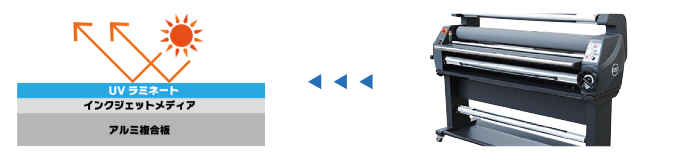

高解像度大型インクジェットプリンター

高解像度のプリンターを使っているので、写真やグラデーションもキレイに仕上がります。ご満足いただける印刷となること間違いなしです!

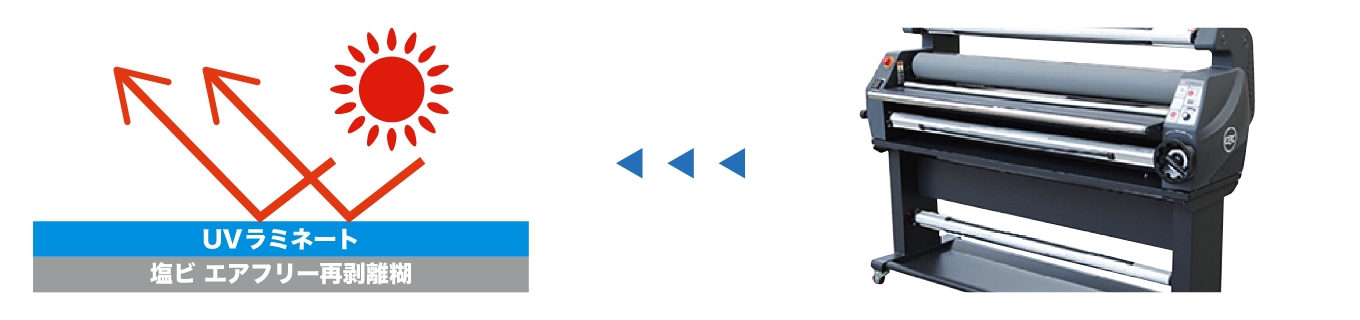

UVカットラミネート無料!

強い耐久性と紫外線カット機能を持っており、徹底した加工を施すことで美しさが持続します。マットな質感です。

無料

UVカットラミネート加工

紫外線カットと強耐水性のマットラミネート加工が無料でついてきます。

店頭に掲示してお客様も安心

看板通販屋限定

インボイス制度登録店

プレート看板屋外対応

1枚

4,400円〜

選ばれるポイント

高解像度大型インクジェットプリンター

高解像度のプリンターを使っているので、写真やグラデーションもキレイに仕上がります。ご満足いただける印刷となること間違いなしです!

UVカットラミネート無料!

強い耐久性と紫外線カット機能を持っており、徹底した加工を施すことで美しさが持続します。マットな質感です。

軽くて強い、アルミ製複合板を使用

合成樹脂をアルミ板で挟んだ軽量で耐久性抜群の看板用下地材。十分な強度と使いやすさ、コストパフォーマンスを発揮します。取り付けもラクラク!

無料

UVカットラミネート加工

紫外線カットと強耐水性のマットラミネート加工が無料でついてきます。

無料

四隅穴あけ加工(ビスや針金止めにおすすめ)

ドライバー等でビス止め、または針金・インシュロック等で固定してください。

無料

裏面両面テープ(平面な壁におすすめ)

裏面に両面テープを貼った状態で納品いたします。その際、市販のボンド(シリコンコーキング)をつけるとより安心です。

インボイス登録店表記ステッカー

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店表記ステッカー

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店表記ステッカー

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店表記ステッカー

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

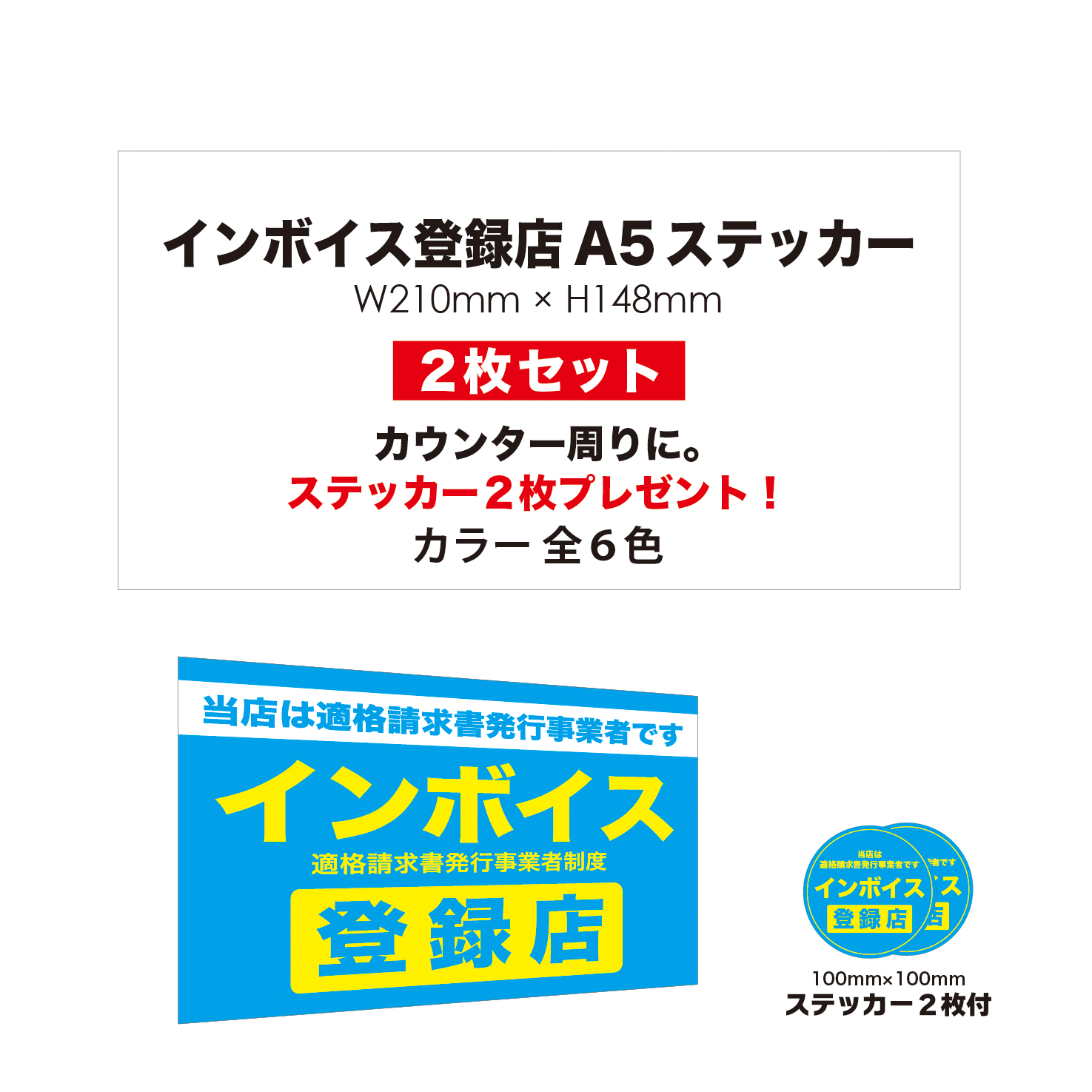

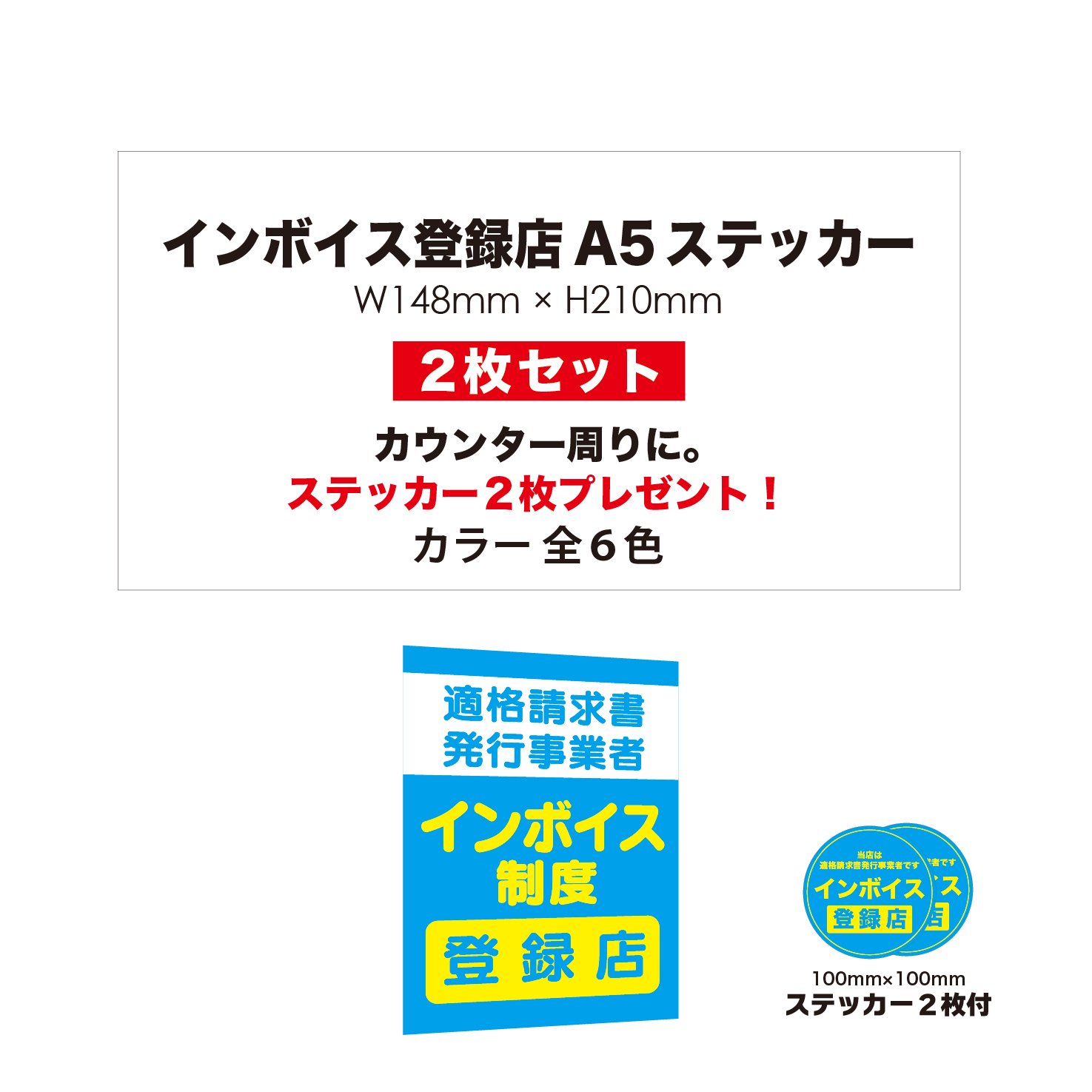

インボイス登録店A5ステッカー

サイズW210xH148mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店A5ステッカー

サイズW148xH210mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

※付属の丸シールはブルーのみとなります。

インボイス登録店アルミプレート看板

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店アルミプレート看板

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店アルミプレート看板

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

インボイス登録店アルミプレート看板

サイズW285xH200mm

レジ周りに貼ると便利なステッカー

2枚付 選べる全6色

3,480 円

※付属の丸シールはブルーのみとなります。

インボイス制度は、2023年10月1日に導入される予定の軽減税率を正しく計算したうえで消費税の仕入額控除を受けるための制度です。

自社も取引先も、適切にインボイスの適格事業者登録番号を取得していることをアピールしていき、税制優遇を受けましょう。